Kamu İhale Mevzuatında Kritik Dönüşümler: İdareler ve Yükleniciler İçin Stratejik Analiz

Kamu İhale Mevzuatında Kritik Dönüşümler: İdareler ve Yükleniciler İçin Stratejik Analiz

Kamu İhale Kurumu (KİK) tarafından yayımlanan ve yürürlüğe giren güncel mevzuat düzenlemeleri, 4734 Sayılı Kamu İhale Kanunu ve 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu kapsamında yürütülen süreçlerde şeffaflık, rekabet ve uygulama etkinliğini artırmayı hedefleyen köklü değişiklikleri içermektedir.

Bu değişiklikler, merkezi yönetim kuruluşları, mahalli idareler (belediyeler) ve ihale süreçlerine katılan tüm özel sektör profesyonelleri için hukuki uyum zorunluluğunu ve operasyonel risk yönetimini öncelikli gündem maddesi haline getirmektedir. Bu analiz, güncel mevzuatın kurumlara etkilerini, risk alanlarını ve önerilen uyum stratejilerini detaylı bir şekilde sunmaktadır.

I. Giriş: Mevzuat Değişikliklerinin Stratejik Odak Noktaları

Son dönemdeki mevzuat güncellemelerinin temel motivasyonu, ihale süreçlerini dijitalleştirerek ve objektif kriterleri zorunlu kılarak hukuki ihtilafları azaltmaktır. Düzenlemeler, yaklaşık maliyetin tespiti, teklif değerlendirme, sözleşme yönetimi ve iş ortaklığı yapıları olmak üzere dört ana eksende yoğunlaşmaktadır:

-

Dijital Dönüşüm ve EKAP Entegrasyonu: İşlem dosyasının tamamen Elektronik Kamu Alımları Platformu (EKAP) üzerinden yönetilmesi ve tebligatların dijitalleştirilmesi, süreçlerdeki kayıt dışılığı ortadan kaldırmayı ve bürokratik yükü azaltmayı amaçlamaktadır.

-

Objektif Kriterlerin Güçlendirilmesi: Fiyat dışı unsurların kullanımı ile aşırı düşük teklif sınırlarının revizyonu, yalnızca en düşük fiyata odaklanan yaklaşımdan, fayda-maliyet dengesini esas alan, kaliteyi ve teknik yeterliliği öne çıkaran bir değerlendirme modeline geçişi işaret etmektedir.

-

Sözleşme Disiplini: Özellikle iş ortaklıkları ve sözleşme içi maliyet unsurlarına ilişkin netleştirilen hükümler, sözleşme uygulama aşamasındaki belirsizlikleri ve ihtilaf konularını minimize etmeyi hedeflemektedir.

II. Mevzuatın Özeti: Kritik Düzenlemeler ve Hukuki Temeller

Güncel tebliğ ve yönetmelik değişiklikleri çerçevesinde, aşağıdaki alanlarda somut yenilikler söz konusudur:

A. E-İhale ve İdari Süreç Zorunlulukları

İdareler, ihale komisyonunun kurulmasından teklif değerlendirmesine kadar tüm ihale işlem dosyasını, yaklaşık maliyet raporu dahil olmak üzere, EKAP üzerinde oluşturmak ve muhafaza etmekle yükümlüdür. Bu durum, süreç şeffaflığını artırmaktadır.

Ayrıca, isteklilere yönelik yapılan tüm bildirimler ve tebligatlar münhasıran EKAP üzerinden elektronik yolla yapılacaktır. Fiziksel veya elden tebligat usulünün tamamen terk edilmesi, tebligat sürelerinin takibi açısından yüklenici firmalar için kritik bir risk alanı oluşturmaktadır. EKAP'ta yapılan tebligatın öğrenilmemesi, hukuken geçerli bir savunma teşkil etmemektedir.

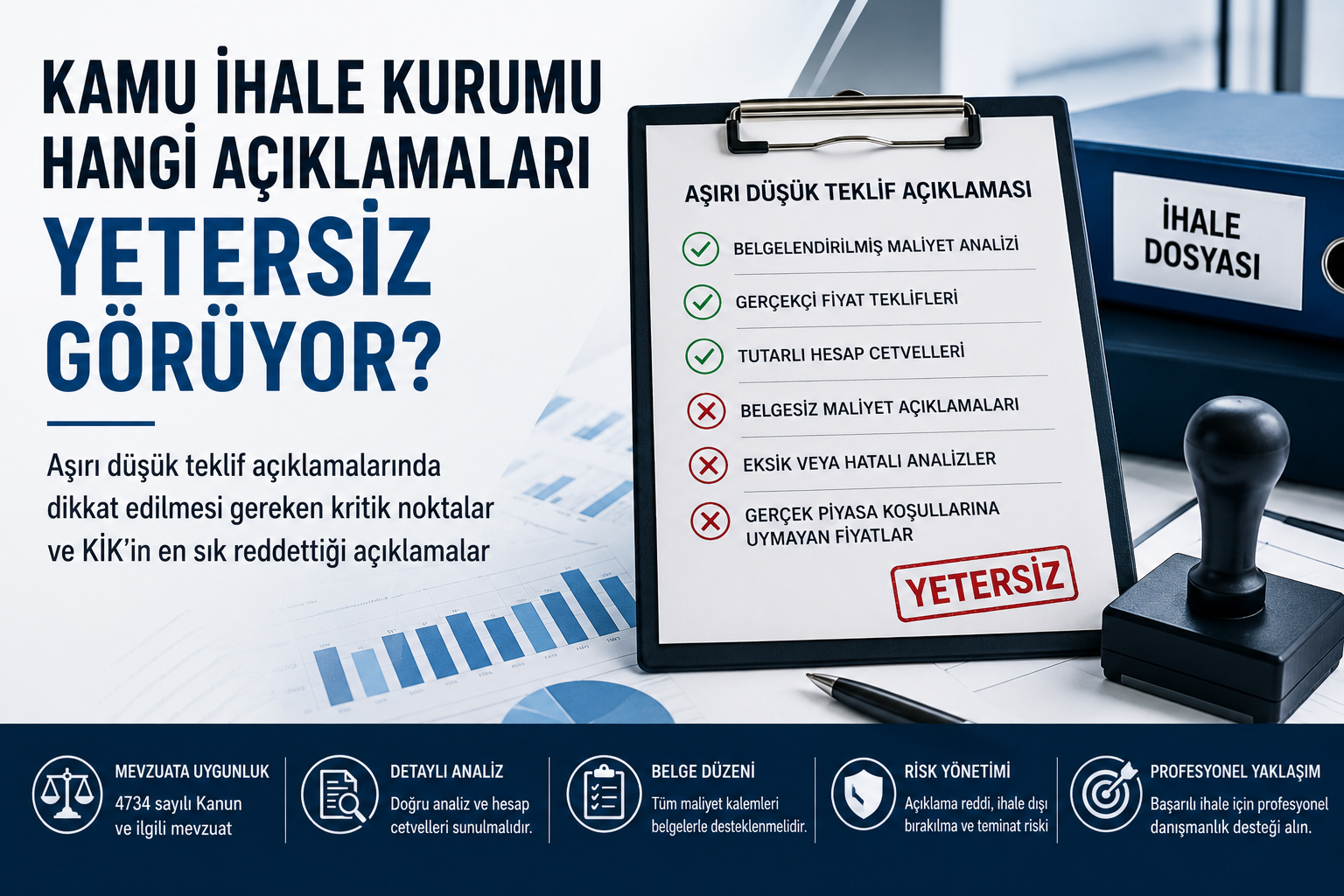

B. Teklif Değerlendirme ve Aşırı Düşük Kriterleri

Belirli eşik değer ve niteliklere sahip birim fiyatlı yapım işleri ihalelerinde, fiyat dışı unsurların değerlendirmede kullanılması zorunlu hale getirilmiştir. İdareler, bu unsurları (teknik personel kalifikasyonu, kalite sertifikaları, uygulama süresi gibi) objektif, nicel ve ölçülebilir kriterlere uygun olarak belirlemelidir. Subjektif kriterler, KİK itirazlarına ve Danıştay içtihatlarına aykırılık teşkil eder.

Yapım işleri ihalelerinde, aşırı düşük teklif kabul edilerek açıklama istenmeksizin doğrudan reddetme yetkisine ilişkin parasal sınır yükseltilmiştir. Bu, idarelerin elenme kararlarını daha hızlı almasını sağlayabilirken, aşırı düşük açıklama sürecine tabi tutulan firmaların, açıklamalarının somut, rasyonel ve belgelere dayalı olma zorunluluğunu güçlendirmiştir.

C. İş Ortaklığı ve Maliyet Kontrolü

4734 Sayılı Kanun’un 21. maddesinin (b), (c) ve (f) bentlerine göre düzenlenen pazarlık usulü ihalelerde, davet edilen gerçek veya tüzel kişinin iş ortaklığında pilot ortak olması zorunludur. Bu, teklif yeterliliği açısından şekil şartı olup, aykırı teklifler değerlendirme dışı bırakılır.

Personel çalıştırılmasına dayalı olmayan hizmet alımlarında dahi, teklif cetvelinde personele ilişkin maliyet kaleminin ayrı gösterilmesi ve bu maliyetin asgari işçilik maliyeti, genel gider ve sözleşme giderleri toplamının altında olamayacağı hükmü getirilmiştir. Bu kural, personel barındıran kompleks hizmet alımı ihalelerinde fiyat kırmayı önlemeye yönelik önemli bir mali disiplin aracıdır.

III. Kurumsal Yansımalar ve Uyum Stratejileri

A. Kamu İdareleri İçin Sonuçlar ve Uyum Öncelikleri

İdareler, şartname hazırlık sürecinde fiyat dışı unsurların hukuki dayanağını güçlendirmeli ve bu kriterleri objektif bir metodolojiye oturtmalıdır. Aksi takdirde, rekabeti kısıtlayıcı veya yoruma açık şartnameler, idari davalara ve ihale iptallerine zemin hazırlayacaktır.

EKAP Zorunluluğu sonrasında, idarelerin hukuki süre kaybı yaşamaması için ihale komisyonlarının ve ilgili personelin, tebligat ve dosya yönetimini dijital platformda hatasız yürütmesi gerekmektedir. Hizmet alımlarında ise, komisyonların teklifleri kabul etmeden önce asgari işçilik maliyeti alt sınır kontrolünü detaylı ve doğru bir şekilde yapması, Sayıştay denetimlerinde bulgu riski taşımaması açısından hayati önem taşımaktadır.

B. Yüklenici Firmalar İçin Sonuçlar ve Risk Yönetimi

Yükleniciler, teklif hazırlığında EKAP'ta yapılan tebligat takibini birincil risk yönetimi unsuru olarak ele almalıdır. Sürelerin kaçırılması, telafisi mümkün olmayan hak kayıplarına yol açacaktır.

Teklif Stratejisi artık sadece fiyat üzerinden değil, fiyat dışı unsurlara uygunluk ve teknik yeterlilik üzerinden kurulmalıdır. Aşırı düşük teklif sunan firmaların, kanuni sınırın yükseltilmesiyle birlikte elenme riski artmıştır. Bu nedenle aşırı düşük açıklamalarında kesinlikle somut, rasyonel ve belgelere dayalı maliyet kanıtları sunulmalıdır. Ortaklık yapılarında ise, pazarlık usulü ihalelerdeki davetli pilot ortak kuralına azami uyum sağlanmalıdır.

IV. Örnek Uygulama Senaryosu: Hizmet Alımında Maliyet Analizi

Senaryo: Uzmanlık Gerektiren Hizmet Alımı

Bir kamu kurumu, personel çalıştırmasına dayalı olmayan bir Uzman Danışmanlık Hizmet Alımı ihalesi düzenlemiştir. Yaklaşık maliyet hazırlanırken belirlenen uzman personel (işçilik) maliyetleri, genel giderler ve sözleşme giderleri dahil edildiğinde, teklifler için bir asgari alt sınır oluşmaktadır.

Yüklenici A firması, teklifini sunmuş ancak birim fiyat analizinde gösterdiği uzman personel maliyeti, idarenin hesapladığı bu kanuni asgari alt sınırın altında kalmıştır.

Değerlendirme ve Hukuki Sonuç:

Yeni mevzuat, bu durumda idareye net bir yükümlülük getirir. İhale komisyonu, A firmasının teklifini aşırı düşük sorgulamasına dahi geçmeden, teklif fiyatının esas alınamayacak düzeyde düşük olması (kanuni alt sınırın altında kalması) nedeniyle doğrudan değerlendirme dışı bırakmak zorundadır. Bu durum, hizmet alımlarında dampingi engellemeyi ve işin kalitesini korumayı amaçlayan en net hükümlerden biridir.

V. Sonuç ve Stratejik Değerlendirme

Kamu ihale mevzuatındaki bu stratejik dönüşüm, süreçlerde kalite, şeffaflık ve dijitalleşme odaklı bir evrimi işaret etmektedir. Başarılı bir ihale yönetimi, yalnızca 4734 ve 4735 Sayılı Kanun hükümlerine değil, aynı zamanda bu kanunları detaylandıran ve dinamik olarak değişen Yönetmelik, Tebliğ ve KİK Kurul Kararlarına sürekli uyum gerektirmektedir. Özellikle EKAP entegrasyonu ve objektif kriterlerin kullanımı, önümüzdeki dönemde tüm ihale profesyonellerinin en temel yetkinlik alanları olacaktır.

📚 İlgili Yazılar